净利润从哪里来 ——浦发银行2024年一季报点评

1, 股东分析:

一季报股东变化:从年报的19.58万户减少到一季度末的18.45万户,第一季度减少了1.13万户。前十大股东中沪股通增持了1.23亿股,其他股东都没有任何变化。

2,营收分析:

根据2024年一季报,浦发银行营收453.28亿,同比下降5.72%。净利息收入284.16亿,同比下降6.36%。非利息收入中手续费收入66.37亿同比下降10.86%。归母净利润174.21亿同比上升10.04%。更多的数据如下表1所示:

表1

浦发银行一季报一出博了个满堂彩,发报表的第二天股价涨3.77%。几乎同一天发布的2023年年报净利润下跌28.28%市场就当是没看见。似乎净利润一涨所有问题就都解决了。所以,本次一季报点评的重点在于为大家分析一下浦发银行为何在很多银行净利润负增长的情况下,净利润能增长10.04%。

从总营收看浦发银行的表现并不好,营收负增长5.72%,而净利润负增长的招商银行营收下滑才只有4.65%。也就是说浦发银行的净利润增长主要是依靠节流而不是看远。

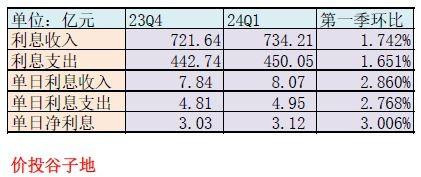

我们先看净利息收入。浦发一季报不披露任何净息差,净利差的信息。所以,我们只能用最原始的方法利用相近2个季度的单日利息收入,利息支出和净利息收入进行估算,数据如下表2所示:

表2

从表2可以看到一季度浦发银行的单日净利息收入环比增加了3.0%。如果我们假设:

1,浦发银行的生息资产和总资产之间的比值保持相对稳定;2,总资产的增长在季度内保持时间线性增长。那么,我们就可以推测出一季报生息资产环比增长约1.376%。进而,我们就可以推算出净息差环比上升了约2.27bps,即1.43%,净资产收益率环比上升了5.34bsp,负债成本上升了3.13bps

将这些数据带入净息差还原法,可以得到一季度的净息差细节。将最近几个季度的净息差细节汇总后如下表3所示:

表3

从表3中可以看到,浦发银行2024年一季度的净息差为1.43%环比反弹2bps。其中,资产收益率环比上升5bps,负债成本环比上升约3bps。如果站在同比角度看,净息差同比下降13bps或8.33%,其中资产收益率同比下滑约15bps,负债成本下滑约2bps。

其他费息收入同比基本持平,但是我们需要注意去年一季度浦发银行卖出了上投摩根基金公司的权益获利42亿。今年一季度没有这块收入了,但是其它非息收入表现得还不错。我调出报表如下图1所示:

图1

图1中我们可以看到浦发银行今年其他非息收入中,投资损益贡献较大增量。其中,重要的一块是“以摊余成本计量的金融资产终止确认产生的损益”,贡献23.54亿,去年同期是1.39亿,增量22.15亿。这一块大概意思就是,浦发银行原来持有一些高息高等级的债券收利息,比如国债。现在随着市场利率水平的下调,这部分债券的公允价值变高了,比如国债价格涨了。那么,这时候浦发银行就把这部分债券在二级市场抛售了,抛售的价格和当初买进时价格的差价记为本期损益。

这么做的好处是提升了本期收益。但是卖出后收回的头寸还需要去配置新的债券。而现在的债券利率显著偏低,浦发银行新配置的债券收益率肯定不如卖出的老券。这相当于通过将高息债券的远期收益在当期集中兑现,后面的资产收益率会下降,净息差下降压力更大,更直白点说这有一点子吃寅粮的感觉。

在支出部分营运费用及其他的支出同比变化不大。这里要驳斥一下市面上关于浦发银行净利润增长来自于克扣员工薪酬30亿的说法。我们先看一下这种说法的依据,我猜大概率是来自如下图2所示的现金流出项:

图2

从图2中2024年一季度支付给员工的现金比去年同期少了32.92亿。有人依次为由认为浦发银行是通过克扣员工工资做出来的利润。对此我持保留态度,因为从损益表中的管理费用并未体现这种变化。只要损溢表里管理费用这项没有显著减少,那么我们就不能把净利润的同比上升归因于克扣员工薪资。

当然,损溢表里管理费用没有降低可能是2种情况:1,管理费用里面的员工薪资并未少提;2,管理费用里面的员工薪资确实少提了32.92亿,但是其他管理费用增长掩盖了这一变动。

我个人倾向于第一种猜测,理由是资产负债表中的应付员工薪酬的金额和年初比的差额明显小于往年,如下图3所示:

图3

从图3中我们可以看到应付职工薪酬一季度末比年初时少了33.19亿。我调取了过去2年一季度的报表这一项比年初的差额通常是在56-65亿之间。我不是会计专业毕业的,所以只能去百度了一下资产负债表中应付职工薪酬,损益表中管理费用里职工薪酬和现金流量表里支付给职工的现金之间的关系。大概的关系是:公司计提员工薪资的时候增加“应付职工薪酬”这一负债项,同时在损益表管理费用科目下的员工薪酬项里增加开支;公司实际支付员工薪酬的时候从“应付职工薪酬”这一负债项扣减实发金额,同时计入现金流量表里“支付给职工的现金”科目。

所以,我猜测浦发在一季度对员工薪酬已经进行了正常的计提,但是实际发放的时候把这笔钱扣下了约32.92亿。这件事大概率就是前面网络上流传的“一封家书抵万金”。但是,从会计报表的视角,损溢表里并没有因为克扣员工薪酬而在当期减少费用支出。所以,我们不能直接说浦发银行一季报的净利润增长来自于克扣员工薪酬。虽然,克扣员工薪酬确实发生了。

那么浦发银行的利润从哪里挤出来的呢?主要是两块:第一是信用减值同比少提了32.08亿;第二是当期所得税少交了6.66亿。

所得税少交没有细节我无法详细分析,但是大概率是今年免税收入多于去年造成的。至于信用减值少提32.08亿是否合理,请往下看不良分析的部分。

3,资产分析:

根据2024年一季,浦发银行总资产90534.68亿,同比增2.16%。其中贷款总额50731.56亿同比增长4.14%。总负债83021.26亿,同比增速1.98%。其中,存款50025.6亿,同比增0.8%。从环比数据看,第一季度浦发的资产扩张很弱,比年初只增长了0.51%。更多的数据参考表4:

表4

浦发银行目前的资产负债表非常尴尬。为了粉饰档期报表卖了一批高息债,收回的头寸配债,高级别国债地方债的利率太低,最新的10年期计息国债收益率只有2.3%左右,而浦发银行的负债成本是2.31%。如果配债妥妥的赔本赚吆喝。配零售信贷吧,自家的客群太烂暴雷太严重,不敢投,而且目前零售信贷争夺非常激励,招行宁波已经把零售信用贷杀到了3%,国有大行都跟不住,更别提负债成本这么高的浦发了。剩下的只能配对公,但是对公贷款消耗的风险资本金比较多,浦发的盈利能力太差,还偏偏还要打肿脸充胖子搞30%的分红率,结果就是对公贷款稍微多配一点核充率扛不住往下溜。

4,不良分析:

根据一季报披露,浦发的不良余额750.41亿元,较上年末增加8.43亿元;不良贷款率1.45%,较上年末下降0.03个百分点;拨备覆盖率为172.84%,较上年末下降0.67个百分点;贷款拨备率2.5%较上年末下降0.07个百分点。

根据一季报披露的数据,推测浦发银行的贷款减值准备为1297亿比上年末的1287.39亿增加了9.61亿。根据2023年年报披露的贷款减值占信用减值的占比推测一季报浦发银行贷款减值损失约为104.93亿。第一季度浦发银行收回已核销贷款的估测值为28亿。所以,一季度浦发银行核销贷款=104.93+28-9.61=123.32亿,新生成不良的下限为131.75亿。

当然,这种评估都是建立在浦发银行不良认定严格的基础上。但是,根据我之前在浦发银行2023年年报点评里分析的结果。浦发银行的不良认定是及其不严肃的。大量的三阶段贷款和金融投资没有被认定为不良资产,也没有足额的减值准备应对。所以,我不认可浦发银行一季报说的信用减值少提是因为资产质量好转。

5,资本充足率分析:

核心一级资本充足率8.83%比年初的8.97%下降了14bps,和去年同期的9.09%相比下降了26bps。总资产增速2.16%,贷款增速4.14%,核充率还刷刷的掉,今年还要把分红率提到30%。浦发银行的核充率基本上就只能指望再圈钱了。

6,点评

这么一份报表,各位仁者见仁智者见智。净息差环比反弹是好现象但是由于净息差本身过低,再加上规模增长基本没有,所以短期影响有限。依靠卖老券提前兑现收益的游戏能一直玩下去么?阶段三上放着接近2000亿的金融资产,未来要不要补认不良,计提缺口要不要补?核充分完30%的红利还能看么?

谁爱买账谁买,反正我是不买账的,但是市场上确实不缺韭菜买单。